Paras sijoitus

PARAS SIJOITUS

ITSEPUOLUSTUSOPAS SIJOITTAJILLE

Talentum

Helsinki 2009

3., tarkistettu painos.

Copyright © 2009 Talentum Media Oy ja tekijä.

Kansi: Jarkko Nikkanen

Sivunvalmistus: NotePad, www.notepad.fi

ISBN: 978-952-14-1568-5

SISÄLLYSLUETTELO

| Sisällys | |

| Johdanto Kaksi finanssikriisiä |

| OSA I | Rahaa rahastoille |

| 1. Luku Rahastojen tuotot | |

| 2. luku Rahastojen piilokulut | |

| 3. luku Tähtisalkunhoitajat | |

| 4. luku Taito, tuuri ja tehokkaat markkinat | |

| 5. luku Passiivinen sijoittaminen | |

| OSA II | Osakkeet näyttävät nyt halvoilta |

| 6. luku Osakepoimijoita ja ajoittajia | |

| 7. luku Fundamentalistit | |

| 8. luku Arvon arvoitus | |

| 9. luku Taikakaava | |

| 10. luku Turha joukko? | |

| OSA III | Paras sijoitus |

| 11.luku Riski tekee hyvää | |

| 12. luku Kyky sietää riskiä | |

| 13. luku Salkun tasapainotus | |

| 14. luku Joulupukkisalkku | |

| OSA IV | Osta ja pidä kapitalismia |

| 15. luku Kriisistä kriisiin | |

| 16. luku Paksu häntä | |

| 17. luku Sijoittajan uusi huoneentaulu |

| Burton Malkielin haastattelu | |

| Kirjallisuutta, tutkimuksia ja lehtiartikkeleita |

JOHDANTO KAKSI FINANSSIKRIISIÄ

Kun viimeistelen tätä kirjaa lokakuun lopussa 2008, finanssimarkkinoilla on kriisi. Suuria yhdysvaltalaisia investointi- ja asuntolainapankkeja on kaatunut ja osakekurssit ovat laskeneet rajusti kaikkialla maailman pörsseissä. Lehtiotsikot ovat murheellisia. Viime aikoina jokainen työviikko on alkanut ”mustalla maanantailla” ja päättynyt ”paniikkiperjantaihin”. Tätä historian pahimpiin kuuluvaa finanssikriisiä saattaa seurata pitkä, syvä taantuma, jopa lama. Siltä ainakin tuntuu, kun katsoo osakekursseja. Sijoittajista mikään ei enää ole juuri minkään arvoista.

Osakesijoittajan ei pidä lannistua. Uutisotsikot ja kommentaattorit liioittelevat. Vaikka kriisi johtaisi taantumaan, osakesijoittaminen kannattaa edelleen. Pörssiyhtiön omistajaksi pääsee halvemmalla kuin aikoihin, ja osakesijoittamista vasta harkitsevalla on luultavasti tilaisuus elämänsä kauppoihin. Romahtaneiden osakkeiden ostaminen vaatii enemmän rohkeutta kuin useimmilla meistä on, mutta se on kannattanut aina. Uskon sen kannattavan nytkin. Enemmän minua huolestuttaa kaksi muuta finanssikriisiä.

Nämä todelliset finanssikriisit ovat pitkäkestoisia ja seurauksiltaan paljon tuhoisampia kuin uutisotsikoita nyt hallitsevat luottokriisi ja pörssiromahdus. Ensimmäinen finanssikriisi on se, että suomalaisten säästöt makaavat edelleen pääsääntöisesti talletustileillä, missä inflaatio tekee niistä selvää jälkeä takuuvarmasti. Syksyllä 2008 talletustileillä oli 72 miljardia euroa, kun pörssilaskun pelästyttämät ihmiset myivät rahasto-osuuksiaan ja kantoivat rahaa pankkeihin.

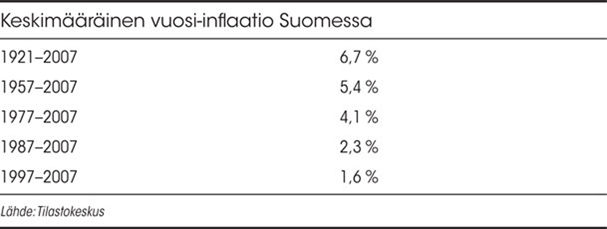

Inflaatio on kaikissa rahatalouksissa tavattavaa raaka-aineiden, tavaroiden ja palvelujen hintojen nousua ja siitä seuraavaa rahan ostovoiman heikkenemistä. Tänään patjan alle jemmatulla satasella ostat ensi vuonna vähemmän tavaraa ja palvelua kuin saisit nyt. Suomessa inflaatio on ollut hurjaa, aikavälillä 1921–2007 keskimäärin 6,7 prosenttia vuosittain. Käytännössä inflaatio on puolittanut säästöjemme ostovoiman runsaan kymmenen vuoden välein. Osa lukijoista muistaa kaksinumeroisen inflaation, jota oli viimeksi vuonna 1981.

Viime vuosikymmeninä inflaatio on onneksi talttunut. Suomen ja muiden maiden taloudet ovat entistä avoimempia, niissä on enemmän kilpailua ja hinnanmuodostus on entistä tehokkaampaa. Näin syksyllä 2008 inflaatio kuitenkin huitelee jälleen lähes viidessä prosentissa. Inflaatio on tuhonnut tältä planeetalta paljon enemmän omaisuutta kuin pahimmatkaan finanssikriisit ja pörssiromahdukset. Professori Jeremy Siegel on tehnyt hätkähdyttävän laskelman siitä, mitä kolmen prosentin vuotuinen inflaatio on aiheuttanut osakesijoittamisen kotimaassa Yhdysvalloissa. Siegelin mukaan vuonna 1802 sukan varteen säästetyn dollarin arvosta oli pari sataa vuotta myöhemmin jäljellä vaivaiset seitsemän senttiä. Noin 93 prosenttia dollarin reaaliarvosta eli ostovoimasta oli hävinnyt.

Jos sankarimme olisi tallettanut dollarinsa pankkiin, se olisi kasvanut korkoa niin, että parisataa vuotta myöhemmin hänellä olisi ollut sentään 275 dollaria. Kultaan sijoitetusta dollarista olisi ollut jäljellä 84 senttiä – se siitä mainiosta inflaatiosuojasta. Parisataa vuotta sitten valtion lainaan sijoitetun dollarin reaaliarvo vuonna 1997 oli 803 dollaria. Parhaiten kävi osakesijoittajalle. Vuonna 1997 tällä poikkeuksellisen pitkäikäisellä sijoittajalla olisi ollut sen päivän ostovoimalla mitattuna 558 945 dollaria. Inflaation takia hänen dollarinsa olisi kasvanut yli 7 miljoonaksi dollariksi, mutta noiden miljoonien ostovoima valitettavasti jäi murto-osaan.

Säästäjällä ei ole varaa jättää ropoakaan inflaation jyrsittäväksi. Vaikka inflaatio näin modernin talouden aikana pysyisi parin kolmen prosentin tuntumassa, sen vaikutukset varallisuuteen ja sijoitustuottoihin ovat tuhoisat, tavallisellakin säästäjällä helposti kymmeniä tuhansia euroja. Koron on juostava, jotta säästöt pysyvät edes ennallaan. Sukanvarsisäästäjän sukassa on iso reikä, ja hänen patjansa alla hiiriä. Vain osakkeilla sijoittaja saa kunnon reaalituottoa. Jos et sijoita osakkeisiin, häviät varmasti. Osakkeisiin on sijoitettava jo pelkästään puolustussyistä. Sijoittamisessa hyökkäys on paras puolustus.

Pankkien kohutut viiden prosentin korkotarjoukset ovat yhtä tyhjän kanssa pitkäaikaissäästäjälle. Pitkien korkosijoitusten reaalituotto on jäänyt runsaaseen pariin prosenttiin ja talletusten reaalituotto lähes nollaan. Niin kauan kuin suomalaisten varallisuus pääosin makaa reaalisesti nollakorkoisilla tileillä, yksi krooninen finanssikriisi jatkuu. Yhdysvaltain asuntokuplasta lähtenyt finanssikriisi on saanut ihmiset myymään osakesijoituksensa hintaan mihin hyvänsä ja siirtämään rahansa tileille. Tallettajat voivat tuntea olonsa turvalliseksi, mutta heidän rahansa ovat kaikkea muuta kuin turvassa. Luottokriisin hoito luultavasti vain kiihdyttää inflaatiota.

Talletukset sopivat lyhyt aikaisen, muutaman lähivuoden aikana käyttöön otettavan vararahan säilyttämiseen. Jokaisen tavoitesäästäjän on kuitenkin syytä omistaa osakkeita. Osakkeet ovat paras pitkän aikavälin suoja inflaatiota vastaan. Osaketuotot perustuvat yritysten liikevoittoihin. Kun yritysten kustannukset (raaka-aineet, palkat jne.) nousevat, yritykset nostavat tuotteidensa ja palvelujensa hintoja pitääkseen kiinni voitoistaan. Näin yritykset huolehtivat siitä, että inflaatio tulee ennen pitkää hinnoitelluksi niiden osakekursseihin. Korkosijoittajalla ei ole vastaavaa inflaatiosuojaa, ja lyhytaikaista inflaatiosuojaa eivät tarjoa edes osakkeet, kuten viime syksynä hyvin nähtiin.

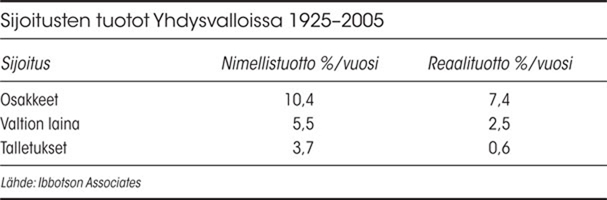

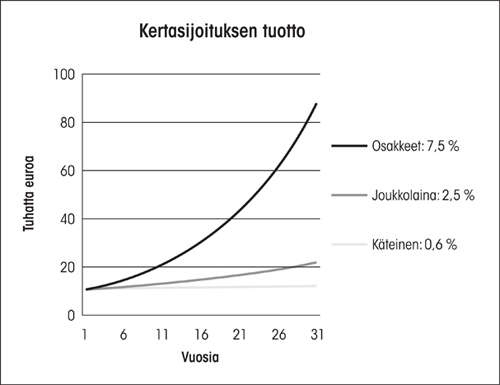

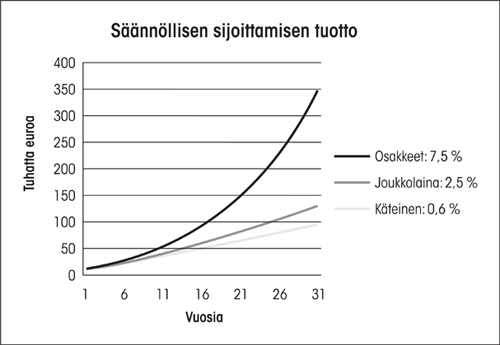

Osakkeissa ostovoimasi ei vain säily. Se myös kasvaa merkittävästi, koska saat korkoa korolle. Korkoa korolle -ilmiön takia kohtuullisen kokoiset säästöt ja pienet prosentuaaliset tuotot kerryttävät valtavia rahakasoja, kun raha saa tehdä töitä vuosikymmeniä. Osakesijoitusten reaaliarvo on kaksinkertaistunut noin 11 vuoden välein. Seuraavassa kuvassa sijoittaja on tehnyt kolme 10 000 euron sijoitusta 30 vuodeksi, yhden osakkeisiin, yhden joukkolainaan ja yhden pankkiin. Sijoitusten karttuminen on laskettu edellisessä taulukossa olleilla, inflaatiokorjatuilla reaalituotoilla.

Osakkeet tuottivat moninkertaisesti muihin sijoituksiin verrattuna, vaikka sijoittajamme ei varsinaisesti rikastunut, koska sijoitettu summa oli pienehkö. Entä jos sijoittajamme tekee 2 500 euron lisäsijoituksen joka vuosi? Silloin hänen osakesijoituksensa turpoavat jo varsin merkittäväksi summaksi. Korkoa korolle on ihmeellinen ilmiö – niin ihmeellinen, että suhteellisuusteorian isä Albert Einstein kutsui sitä maailman kahdeksanneksi ihmeeksi.

Korkoa korolle -ihme koristaa kaikkia sijoitusrahastoesitteitä. Esitteissä osaketuotot on yleensä laskettu nimellistuotoilla. Nimellistuottokäppyrät ovat harhaanjohtavia. Ne ovat myös virheellisiä, koska rahastojen palkkiot ja kulut kutistavat tuottoa kolme prosenttiyksikköä, ellei sijoittaja valvo etujaan. Verottajakin tulee osille. Monen sijoitukset karttuvat todellisuudessa äskeisissä grafiikoissa olleen joukkolainan tuottokäyrän mukaisesti – ja sekin sillä oletuksella, että sijoittaja saa vuotuista nimellistuottoa kymmenen prosenttia. Tässä on toinen todellinen finanssikriisi: rahastojen ja muiden sijoituspalveluyritysten laskuttamat palkkiot ja kulut, jotka syövät sijoittajille kuuluvia tuottoja paljon enemmän kuin sijoittajat ymmärtävät. Rahastoyhtiöille mennyt raha ei tee enää töitä sijoittajalle, korkoa tulee korolle huonosti. Kun talletustililtä rahansa nostava, muita fiksumpi kansanosa kantaa rahansa rahastoyhtiöille, se kulkee kriisistä kriisiin.

Sijoittajat yleensä ajattelevat, että osakkeisiin voi sijoittaa kahdella tapaa, joko suoraan tai sijoitusrahastojen kautta. Oikeasti osakkeisiin voi sijoittaa neljällä eri tavalla. Osakkeisiin voi sijoittaa suoraan tai sijoitusrahaston kautta ja osakkeisiin voi sijoittaa aktiivisesti tai passiivisesti. Lähes kaikki sijoittajat ovat aktiivisia. Aktiivinen sijoittaja yrittää ”voittaa markkinat” eli hankkia keskimääräistä parempaa tuottoa poimimalla osakkeita, ajoittamalla ostoja ja myyntejä sekä etsimällä parhaita rahastoja ja rahastonhoitajia. Aktiivinen sijoittaja kyselee jatkuvasti, mitä osakkeita nyt kannattaa ostaa ja onko nyt ylipäätään oikea aika omistaa osakkeita. Aktiivinen sijoittaja tai sijoittelija, kuten minä häntä kutsun, kysyy kysymyksensä yhä uudelleen ja uudelleen, joskus monta kertaa päivässä. Hänen kysymyksiinsä on satoja ja tuhansia vastauksia, toinen toistaan parempia ja kehnompia.

Sijoittelijalla on kiire. Hän haluaa rikastua heti eikä 30 vuoden päästä. Osakkeiden pitkän aikavälin keskimääräinen kymmenen prosentin vuosituotto ei riitä hänelle. Ennen häntä kutsuttiin keinottelijaksi. Keinottelulla on yhteiskunnan ja talouden kannalta uskoakseni hyviäkin seurauksia. Hintoihin vaikuttava keinottelija nopeuttaa kysynnän ja tarjonnan epäsuhtien korjaantumista. Yksilölle keinottelun seuraukset ovat kuitenkin lähes aina tuhoisat. Sijoittelu voi olla jännittävää ja viihdytt...